L-Pesa kripton adalah kemampuannya untuk mendanai akuisisi pengguna dan pinjaman

L-Pesa adalah layanan keuangan yang telah membantu jutaan orang di seluruh dunia menumbuhkan keuangan mereka melalui kredit mikro. Buat keputusan cepat untuk memaksimalkan manfaat yang tersedia. Gunakan L-Pesa sebagai lebih dari layanan yang akan membantu Anda keluar dari kemiskinan. Pilih Kripton sebagai alat keuangan yang sempurna untuk memberi Anda fondasi yang Anda butuhkan untuk mewujudkan impian Anda. L-Pesa Microfinance adalah startup fintech yang siap mengambil keuntungan dari kebutuhan yang tumbuh cepat untuk layanan keuangan di negara berkembang. Itu perusahaan telah memvalidasi model operasinya selama 24 bulan terakhir dan memiliki membangun teknologi canggih, mengotomatisasi sebagian besar operasi. Utamanya hambatan untuk pertumbuhan pada titik ini adalah kemampuannya untuk mendanai akuisisi pengguna dan pinjaman. Rasio kerugian atas pinjaman berjalan di bawah 10% sementara pengembalian pinjaman adalah sekitar 25%. Ide untuk L-Pesa diinkubasi selama satu dekade, dan bisnis itu diluncurkan pada saat empat kekuatan pasar penting berkumpul untuk memungkinkan penskalaan:

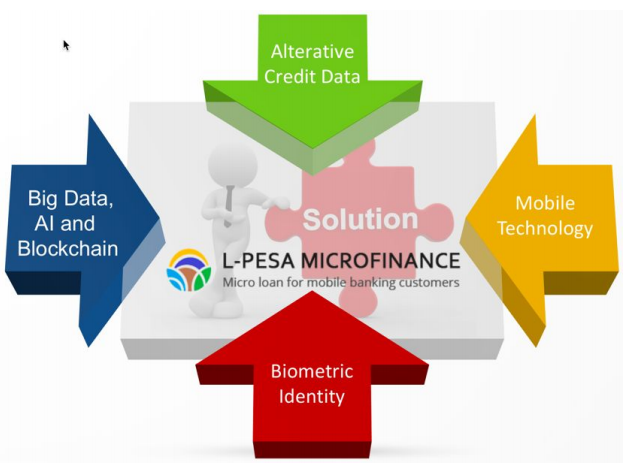

• Big Data, Artificial Intelligence & Blockchain

• Data Kredit Alternatif

• Teknologi Seluler

• Identitas Biometrik

L-Pesa telah memanfaatkan kekuatan pasar dan teknologi yang dibangun ini dan model pemberian skor kredit eksklusif yang memungkinkannya untuk skala microlending dengan cepat di negara berkembang sambil menyimpan rasio kerugian di bawah 10%. Solusinya adalah sangat otomatis, memungkinkan tim kantor belakang kecil untuk mendukung volume tinggi

originasi pinjaman. Semua pinjaman dilayani oleh L-Pesa. Ron Ezra Tuval, pendiri dan direktur pelaksana L-Pesa, memiliki ekstensif pengalaman di negara berkembang, terutama yang berkaitan proyek pertanian dan pariwisata terkait teknologi. Ron pertama kali datang keuangan mikro di Asia Tenggara dan menghabiskan satu dekade menginkubasi gagasan tersebut

L-Pesa sambil menunggu teknologi yang dibutuhkan untuk matang. Ron telah membangun sebuah tim yang kuat dan beragam untuk L-Pesa dengan manajer di dalam negeri yang beroperasi di Tanzania, Kenya, dan Uganda, dan tim pengembangan di India. Ada juga tim back office di Tanzania, Kenya, dan Uganda menangani pemeriksaan latar belakang, persetujuan kredit, dan layanan pelanggan. Teknologi, pemasaran, dan tim akuntansi beroperasi pada model virtual dan terdiri dari staf berpengalaman yang berbasis di Eropa, Amerika Serikat, Afrika, dan India. L-Pesa memiliki fokus yang kuat pada otomatisasi. 95% dari akuisisi pengguna dan proses underwriting pinjaman bersifat otomatis dan karenanya sangat skalabel. Perusahaan telah menghabiskan dua tahun untuk mengembangkan pelanggannya dan kembali

sistem kantor menggunakan tim tujuh pengembang perangkat lunak. Pengguna pengalaman didasarkan pada antarmuka seluler dan web, dan pemasaran terutama dicapai melalui media sosial dan SMS. Tumpukan teknologi L-Pesa dibangun di atas Amazon Web Services, sebuah platform komputasi awan on-demand yang sangat scalable yang telah atau digunakan oleh merek-merek besar seperti Netflix, Airbnb, Pinterest, dan Spotify.

L-Pesa telah mengintegrasikan sejumlah aplikasi pihak ketiga untuk melakukan tugas seperti pesan SMS, verifikasi pengguna, dan pemasaran. Transfer dana ditangani melalui integrasi dengan penyedia layanan uang seluler seperti M-Pesa, Airtel Money, Tigo Pesa, dan MTN. L-Pesa telah mengeluarkan lebih dari 38.000 pinjaman sejak ditayangkan pada Maret 2016. Over 170.000 pengguna telah terdaftar berdasarkan kampanye pemasaran sosial yang dijalankan anggaran minimal. Strategi pemasaran telah disempurnakan selama 24 terakhir bulan, dan L-Pesa sekarang siap untuk meluncurkan kampanye pemasaran melalui SMS dan media sosial dengan biaya akuisisi pelanggan yang diproyeksikan konservatif $ 1,00.

Pendiri L-Pesa, telah menginvestasikan sekitar $ 500.000 hingga saat ini. Itu

bisnis diluncurkan di Tanzania pada tahun 2016 dan di Kenya pada bulan Agustus 2017. Peluncuran lembut sedang dilakukan di Uganda dan India. Teknologi perusahaan stabil, terukur, terbukti, dan akan mendukung rencana pertumbuhan perusahaan. Di titik ini, L-Pesa telah mencapai hambatan pertumbuhan — tidak ada cukup modal tersedia untuk meminjamkan kepada semua orang yang tertarik, dan potensi untuk pengguna Akuisisi hampir tidak terbatas tetapi membutuhkan modal untuk biaya pemasaran dan staf pendukung. Perusahaan kini sedang mengumpulkan dana untuk memanfaatkannya posisi terdepan, platform kuat, dan kesempatan yang hampir tak terbatas untuk diperpanjang opsi keuangan untuk sebagian besar penduduk bumi.

• Big Data, Artificial Intelligence & Blockchain

• Data Kredit Alternatif

• Teknologi Seluler

• Identitas Biometrik

L-Pesa telah memanfaatkan kekuatan pasar dan teknologi yang dibangun ini dan model pemberian skor kredit eksklusif yang memungkinkannya untuk skala microlending dengan cepat di negara berkembang sambil menyimpan rasio kerugian di bawah 10%. Solusinya adalah sangat otomatis, memungkinkan tim kantor belakang kecil untuk mendukung volume tinggi

originasi pinjaman. Semua pinjaman dilayani oleh L-Pesa. Ron Ezra Tuval, pendiri dan direktur pelaksana L-Pesa, memiliki ekstensif pengalaman di negara berkembang, terutama yang berkaitan proyek pertanian dan pariwisata terkait teknologi. Ron pertama kali datang keuangan mikro di Asia Tenggara dan menghabiskan satu dekade menginkubasi gagasan tersebut

L-Pesa sambil menunggu teknologi yang dibutuhkan untuk matang. Ron telah membangun sebuah tim yang kuat dan beragam untuk L-Pesa dengan manajer di dalam negeri yang beroperasi di Tanzania, Kenya, dan Uganda, dan tim pengembangan di India. Ada juga tim back office di Tanzania, Kenya, dan Uganda menangani pemeriksaan latar belakang, persetujuan kredit, dan layanan pelanggan. Teknologi, pemasaran, dan tim akuntansi beroperasi pada model virtual dan terdiri dari staf berpengalaman yang berbasis di Eropa, Amerika Serikat, Afrika, dan India. L-Pesa memiliki fokus yang kuat pada otomatisasi. 95% dari akuisisi pengguna dan proses underwriting pinjaman bersifat otomatis dan karenanya sangat skalabel. Perusahaan telah menghabiskan dua tahun untuk mengembangkan pelanggannya dan kembali

sistem kantor menggunakan tim tujuh pengembang perangkat lunak. Pengguna pengalaman didasarkan pada antarmuka seluler dan web, dan pemasaran terutama dicapai melalui media sosial dan SMS. Tumpukan teknologi L-Pesa dibangun di atas Amazon Web Services, sebuah platform komputasi awan on-demand yang sangat scalable yang telah atau digunakan oleh merek-merek besar seperti Netflix, Airbnb, Pinterest, dan Spotify.

L-Pesa telah mengintegrasikan sejumlah aplikasi pihak ketiga untuk melakukan tugas seperti pesan SMS, verifikasi pengguna, dan pemasaran. Transfer dana ditangani melalui integrasi dengan penyedia layanan uang seluler seperti M-Pesa, Airtel Money, Tigo Pesa, dan MTN. L-Pesa telah mengeluarkan lebih dari 38.000 pinjaman sejak ditayangkan pada Maret 2016. Over 170.000 pengguna telah terdaftar berdasarkan kampanye pemasaran sosial yang dijalankan anggaran minimal. Strategi pemasaran telah disempurnakan selama 24 terakhir bulan, dan L-Pesa sekarang siap untuk meluncurkan kampanye pemasaran melalui SMS dan media sosial dengan biaya akuisisi pelanggan yang diproyeksikan konservatif $ 1,00.

Pendiri L-Pesa, telah menginvestasikan sekitar $ 500.000 hingga saat ini. Itu

bisnis diluncurkan di Tanzania pada tahun 2016 dan di Kenya pada bulan Agustus 2017. Peluncuran lembut sedang dilakukan di Uganda dan India. Teknologi perusahaan stabil, terukur, terbukti, dan akan mendukung rencana pertumbuhan perusahaan. Di titik ini, L-Pesa telah mencapai hambatan pertumbuhan — tidak ada cukup modal tersedia untuk meminjamkan kepada semua orang yang tertarik, dan potensi untuk pengguna Akuisisi hampir tidak terbatas tetapi membutuhkan modal untuk biaya pemasaran dan staf pendukung. Perusahaan kini sedang mengumpulkan dana untuk memanfaatkannya posisi terdepan, platform kuat, dan kesempatan yang hampir tak terbatas untuk diperpanjang opsi keuangan untuk sebagian besar penduduk bumi.

Gambaran Pasar dan Solusi L-Pesa

Visi kami adalah untuk meningkatkan kehidupan masyarakat melalui efisiensi akses ke kredit dan layanan keuangan terkait. Amerika Utara, Eropa Barat, dan beberapa bagian lain dunia terlihat peningkatan luar biasa dalam standar hidup selama dua ratus tahun terakhir tahun. Menggunakan ukuran standar hidup paling sederhana, Domestik Bruto Produk (PDB), peningkatan luar biasa dapat dilihat pada apa yang sekarang kita sebut sebagai. negara maju. Misalnya, dari 1820 hingga 1998, GDP (disesuaikan untuk inflasi) di AS meningkat dengan faktor 21,7. Eropa Barat melihat meningkat mulai dari faktor 11 untuk Britania Raya menjadi faktor 23,5 untuk Finlandia. Meskipun peningkatan nasional Kekayaan belum terdistribusi secara merata, jelas bahwa peningkatan standar hidup untuk semua orang sangat besar. Sebaliknya, PDB (disesuaikan dengan inflasi) di India dan Afrika hanya meningkat dengan faktor . Ini kurang berprestasi telah dan terus memiliki manusia yang tak terhitung besar biaya. Selama seratus tahun terakhir, negara-negara dengan standar yang lebih tinggi hidup telah berusaha untuk membantu negara — negara di Afrika atau Asia, tetapi bantuan pembangunan yang diberikan terbukti tidak efisien sejak itu standar hidup belum meningkat di mana saja dekat dengan kecepatan yang terlihat negara maju. Alasan kegagalan bantuan pembangunan banyak, tetapi ada pengakuan yang berkembang bahwa alat-alat baru harus digunakan meningkatkan standar hidup di Afrika dan Asia. Bank Dunia menyatakan, “Inklusi keuangan telah diakui secara luas sebagai penting dalam mengurangi kemiskinan dan mencapai pertumbuhan ekonomi yang inklusif Bank Dunia. Inklusi keuangan, yang didefinisikan sebagai kemampuan orang untuk menggunakan layanan keuangan, sekarang menjadi fokus utama kebanyakan publik dan swasta

organisasi yang berfokus pada pengurangan kemiskinan dan mendorong pertumbuhan ekonomi. Bayangkan hasilnya di Afrika dan India jika selama lima puluh tahun ke depan, kecepatannya pertumbuhan ekonomi sama atau lebih baik seperti di Amerika Utara atau Barat Eropa dalam 200 tahun terakhir. Mereka yang lahir di Afrika dan India tahun ini akan menemukan diri mereka di dunia yang benar-benar berubah ketika mereka berusia lima puluh. Kebanyakan sebab umum kematian dini saat ini hampir dilupakan dan

standar hidup akan mencapai standar yang tidak terbayangkan saat ini.

Ratusan juta orang akan diselamatkan dari kematian dini. Perumahan yang tidak memadai akan menjadi kenangan yang jauh. Sistem politik dan

masyarakat sipil akan berevolusi ketika standar hidup meningkat dan endemik saat ini korupsi akan diberantas. Bahkan mungkin perdamaian abadi bisa terjadi dicapai, seperti yang terjadi di Eropa Barat selama tujuh puluh tahun terakhir tahun. L-Pesa didirikan dengan visi untuk meningkatkan kehidupan masyarakat akses yang efisien ke kredit dan layanan keuangan terkait. Ron Ezra Tuval, the pendiri L-Pesa, telah menghabiskan sebagian besar karirnya bekerja dalam pengembangan negara dan diakui sekitar satu dekade yang lalu bahwa cara yang paling efektif untuk meningkatkan kehidupan orang-orang adalah melalui akses ke kredit dan keuangan terkait

jasa. Sejak mendirikan L-Pesa, Ron telah fokus secara khusus mencapai visi ini. Ini tentang membuat dunia menjadi tempat yang lebih baik semua orang. L-Pesa mulai menawarkan layanan keuangan mikro di Tanzania pada tahun 2016.dan telah menumbuhkan penawaran layanan dan jejak geografisnya pada peningkatan kecepatan dalam mengejar visi ini.

organisasi yang berfokus pada pengurangan kemiskinan dan mendorong pertumbuhan ekonomi. Bayangkan hasilnya di Afrika dan India jika selama lima puluh tahun ke depan, kecepatannya pertumbuhan ekonomi sama atau lebih baik seperti di Amerika Utara atau Barat Eropa dalam 200 tahun terakhir. Mereka yang lahir di Afrika dan India tahun ini akan menemukan diri mereka di dunia yang benar-benar berubah ketika mereka berusia lima puluh. Kebanyakan sebab umum kematian dini saat ini hampir dilupakan dan

standar hidup akan mencapai standar yang tidak terbayangkan saat ini.

Ratusan juta orang akan diselamatkan dari kematian dini. Perumahan yang tidak memadai akan menjadi kenangan yang jauh. Sistem politik dan

masyarakat sipil akan berevolusi ketika standar hidup meningkat dan endemik saat ini korupsi akan diberantas. Bahkan mungkin perdamaian abadi bisa terjadi dicapai, seperti yang terjadi di Eropa Barat selama tujuh puluh tahun terakhir tahun. L-Pesa didirikan dengan visi untuk meningkatkan kehidupan masyarakat akses yang efisien ke kredit dan layanan keuangan terkait. Ron Ezra Tuval, the pendiri L-Pesa, telah menghabiskan sebagian besar karirnya bekerja dalam pengembangan negara dan diakui sekitar satu dekade yang lalu bahwa cara yang paling efektif untuk meningkatkan kehidupan orang-orang adalah melalui akses ke kredit dan keuangan terkait

jasa. Sejak mendirikan L-Pesa, Ron telah fokus secara khusus mencapai visi ini. Ini tentang membuat dunia menjadi tempat yang lebih baik semua orang. L-Pesa mulai menawarkan layanan keuangan mikro di Tanzania pada tahun 2016.dan telah menumbuhkan penawaran layanan dan jejak geografisnya pada peningkatan kecepatan dalam mengejar visi ini.

Solusi L-Pesa

Ide untuk L-Pesa diinkubasi selama satu dekade, dan bisnis itu

diluncurkan pada saat empat kekuatan pasar penting berkumpul untuk memungkinkan penskalaan cepat.

Data Besar, Buatan Intelijen, dan Blockchain Alat-alat baru memungkinkan penyimpanan sejumlah besar data dan analisis data ekstensif dengan sebagian kecil dari biaya dari beberapa tahun yang lalu. Kemajuan dalam kecerdasan buatan memberikan hal baru peluang untuk underwriting pinjaman otomatis. Teknologi Blockchain memungkinkan untuk lebih cepat, lebih aman, dan pertukaran nilai yang lebih murah. Blockchain teknologi baru saja mulai merevolusi keuangan layanan dan akan menghasilkan efisiensi yang sangat besar sepuluh tahun ke depan blockchain telah dijelaskan sebagai internet uang dan akan lakukan untuk keuangan. layanan internet untuk informasi dan perdagangan. Kredit Alternatif Data Satu dekade yang lalu, data sangat sedikit tersedia untuk sebagian besar orang di dunia. Ini telah berubah dengan munculnya media sosial dan

tren terkait. Alat-alat baru telah dikembangkan untuk membuat data ini

berguna untuk pengambilan keputusan dalam penjaminan pinjaman.

L-Pesa telah mengembangkan kredit eksklusif yang unik model scoring berdasarkan gabungan perilaku pengguna dengan data kredit tradisional dan alternatif. L-Pesa pesaing telah mengembangkan milik mereka sendiri

model. Pengalaman selama dekade berikutnya akan memimpin untuk merevisi praktik terbaik, yang pada akhirnya akan menjadi standar industri.

Teknologi Mobile Munculnya ponsel selama dua tahun terakhir dekade telah menjadi salah satu yang paling mendalam pergeseran teknologi dan pasar dalam sejarah manusia. SEBUAH sebagian besar manusia sekarang memiliki ponsel telepon, dan banyak smartphone sendiri. Seluler layanan keuangan seperti M-Pesa telah menjadi tersedia di banyak negara dan mendukung keduanya membelok serta populasi yang tidak memiliki rekening bank. Berbasis pada penetrasi pasar ponsel (ponsel pintar dan ponsel berfitur), uang seluler layanan seperti M-Pesa, Tigo Pesa, dan Paytm telah berkembang sangat cepat dan telah memungkinkan L-Pesa. Identitas Biometrik Keuangan mikro tradisional sangat bergantung pada besar jaringan cabang sejak verifikasi identitas tidak mungkin online dan sulit secara langsung.

Sistem IDometrik Aadhaar India memimpin dunia dan telah terdaftar> 99% dari 1,2 miliar India warga. Negara-negara lain diharapkan mengikuti India

implementasi yang sukses. ID biometrik akan dihasilkan secara dramatis mengurangi biaya dan kemampuan untuk menyediakan layanan keuangan tanpa cabang fisik jaringan. L-Pesa telah memanfaatkan kekuatan pasar dan teknologi yang dibangun ini dan model pemberian skor kredit eksklusif yang memungkinkannya untuk skala microlending dengan cepat di negara berkembang sambil menyimpan rasio kerugian di bawah 10%. Solusinya adalah sangat otomatis, memungkinkan tim kantor belakang kecil untuk mendukung volume tinggi originasi pinjaman. Semua pinjaman dilayani oleh L-Pesa. Layanan yang ditawarkan oleh L-Pesa L-Pesa didirikan dengan visi untuk meningkatkan kehidupan orang-orang akses yang efisien ke kredit dan layanan keuangan terkait. Layanan pertama ditawarkan oleh L-Pesa adalah pinjaman mikro. L-Pesa diluncurkan di Tanzania pada tahun 2016 dan telah mengeluarkan lebih dari 38.000 pinjaman. Seiring waktu, L-Pesa mengharapkan memperkenalkan layanan keuangan tambahan yang akan menarik basis penggunanya, seperti layanan transfer uang. Perusahaan memiliki fokus yang kuat pada otomatisasi. 95% dari akuisisi pengguna

dan proses underwriting pinjaman otomatis dan karenanya sangat luar biasa

terukur. Mereka telah menghabiskan dua tahun mengembangkan pelanggannya dan sistem back office menggunakan tim tujuh pengembang perangkat lunak. Pengguna pengalaman didasarkan pada antarmuka dan pemasaran seluler dan web terutama dicapai melalui media sosial dan SMS.

L-Pesa telah membangun sistem underwriting kredit kepemilikan yang merupakan salah satu dari kunci keberhasilannya. Pelaporan kredit konsumen karena tersedia di Western Eropa dan Amerika Utara tidak ada di Afrika, India, atau lainnya mengembangkan daerah. Sejumlah model telah dicoba selama bertahun-tahun, beberapa dengan kesuksesan lebih dari yang lain. Model L-Pesa sebagian didasarkan pada trust ladder: pengguna memulai dengan pinjaman sangat kecil (biasanya $ 1,00) dan memungkinkan pinjaman yang lebih besar setelah pinjaman yang lebih kecil berhasil dikembalikan susunan acara. Pembayaran yang berhasil berkontribusi pada nilai kredit. Kredit Skor juga dipengaruhi oleh faktor lain, seperti penyelesaian identitas verifikasi. Selanjutnya, L-Pesa bergantung pada penyedia layanan lain untuk menyaring pengguna; di pasar saat ini, pelanggan L-Pesa harus memiliki akun mapan dengan penyedia layanan uang seluler seperti M-Pesa sebelum menyiapkan akun L-Pesa. Sistem pemberian skor kredit memungkinkan pengguna back office L-Pesa menjadi sarana yang efisien aplikasi pinjaman pemrosesan. Di bawah ini adalah pandangan dari admin L-Pesa antarmuka dengan daftar pinjaman menunggu persetujuan.

tren terkait. Alat-alat baru telah dikembangkan untuk membuat data ini

berguna untuk pengambilan keputusan dalam penjaminan pinjaman.

L-Pesa telah mengembangkan kredit eksklusif yang unik model scoring berdasarkan gabungan perilaku pengguna dengan data kredit tradisional dan alternatif. L-Pesa pesaing telah mengembangkan milik mereka sendiri

model. Pengalaman selama dekade berikutnya akan memimpin untuk merevisi praktik terbaik, yang pada akhirnya akan menjadi standar industri.

Teknologi Mobile Munculnya ponsel selama dua tahun terakhir dekade telah menjadi salah satu yang paling mendalam pergeseran teknologi dan pasar dalam sejarah manusia. SEBUAH sebagian besar manusia sekarang memiliki ponsel telepon, dan banyak smartphone sendiri. Seluler layanan keuangan seperti M-Pesa telah menjadi tersedia di banyak negara dan mendukung keduanya membelok serta populasi yang tidak memiliki rekening bank. Berbasis pada penetrasi pasar ponsel (ponsel pintar dan ponsel berfitur), uang seluler layanan seperti M-Pesa, Tigo Pesa, dan Paytm telah berkembang sangat cepat dan telah memungkinkan L-Pesa. Identitas Biometrik Keuangan mikro tradisional sangat bergantung pada besar jaringan cabang sejak verifikasi identitas tidak mungkin online dan sulit secara langsung.

Sistem IDometrik Aadhaar India memimpin dunia dan telah terdaftar> 99% dari 1,2 miliar India warga. Negara-negara lain diharapkan mengikuti India

implementasi yang sukses. ID biometrik akan dihasilkan secara dramatis mengurangi biaya dan kemampuan untuk menyediakan layanan keuangan tanpa cabang fisik jaringan. L-Pesa telah memanfaatkan kekuatan pasar dan teknologi yang dibangun ini dan model pemberian skor kredit eksklusif yang memungkinkannya untuk skala microlending dengan cepat di negara berkembang sambil menyimpan rasio kerugian di bawah 10%. Solusinya adalah sangat otomatis, memungkinkan tim kantor belakang kecil untuk mendukung volume tinggi originasi pinjaman. Semua pinjaman dilayani oleh L-Pesa. Layanan yang ditawarkan oleh L-Pesa L-Pesa didirikan dengan visi untuk meningkatkan kehidupan orang-orang akses yang efisien ke kredit dan layanan keuangan terkait. Layanan pertama ditawarkan oleh L-Pesa adalah pinjaman mikro. L-Pesa diluncurkan di Tanzania pada tahun 2016 dan telah mengeluarkan lebih dari 38.000 pinjaman. Seiring waktu, L-Pesa mengharapkan memperkenalkan layanan keuangan tambahan yang akan menarik basis penggunanya, seperti layanan transfer uang. Perusahaan memiliki fokus yang kuat pada otomatisasi. 95% dari akuisisi pengguna

dan proses underwriting pinjaman otomatis dan karenanya sangat luar biasa

terukur. Mereka telah menghabiskan dua tahun mengembangkan pelanggannya dan sistem back office menggunakan tim tujuh pengembang perangkat lunak. Pengguna pengalaman didasarkan pada antarmuka dan pemasaran seluler dan web terutama dicapai melalui media sosial dan SMS.

L-Pesa telah membangun sistem underwriting kredit kepemilikan yang merupakan salah satu dari kunci keberhasilannya. Pelaporan kredit konsumen karena tersedia di Western Eropa dan Amerika Utara tidak ada di Afrika, India, atau lainnya mengembangkan daerah. Sejumlah model telah dicoba selama bertahun-tahun, beberapa dengan kesuksesan lebih dari yang lain. Model L-Pesa sebagian didasarkan pada trust ladder: pengguna memulai dengan pinjaman sangat kecil (biasanya $ 1,00) dan memungkinkan pinjaman yang lebih besar setelah pinjaman yang lebih kecil berhasil dikembalikan susunan acara. Pembayaran yang berhasil berkontribusi pada nilai kredit. Kredit Skor juga dipengaruhi oleh faktor lain, seperti penyelesaian identitas verifikasi. Selanjutnya, L-Pesa bergantung pada penyedia layanan lain untuk menyaring pengguna; di pasar saat ini, pelanggan L-Pesa harus memiliki akun mapan dengan penyedia layanan uang seluler seperti M-Pesa sebelum menyiapkan akun L-Pesa. Sistem pemberian skor kredit memungkinkan pengguna back office L-Pesa menjadi sarana yang efisien aplikasi pinjaman pemrosesan. Di bawah ini adalah pandangan dari admin L-Pesa antarmuka dengan daftar pinjaman menunggu persetujuan.

Skor kredit setiap pengguna terlihat di kolom empat. Kolom terakhir di

hak menyediakan indikator visual dari sejumlah faktor yang luas

persetujuan dampak, seperti verifikasi ID, pengalaman pinjaman sebelumnya, dll. Banyak pinjaman yang disetujui secara otomatis, tetapi beberapa memerlukan peninjauan manual. Itu algoritme yang mengatur persetujuan otomatis terus disempurnakan. Salah satu yang paling banyak pencapaian penting selama dua belas bulan terakhir operasi telah pengurangan rasio kehilangan pinjaman menjadi kurang dari 10%. Ini luar biasa sukses untuk pinjaman konsumen tanpa jaminan di wilayah geografis mana pun, tetapi faktanya bahwa L-Pesa telah mencapai ini di Afrika bagian timur benar-benar menakjubkan. Proses dimana L-Pesa telah mencapai keberhasilan ini dijelaskan dalam gambar di bawah ini.

hak menyediakan indikator visual dari sejumlah faktor yang luas

persetujuan dampak, seperti verifikasi ID, pengalaman pinjaman sebelumnya, dll. Banyak pinjaman yang disetujui secara otomatis, tetapi beberapa memerlukan peninjauan manual. Itu algoritme yang mengatur persetujuan otomatis terus disempurnakan. Salah satu yang paling banyak pencapaian penting selama dua belas bulan terakhir operasi telah pengurangan rasio kehilangan pinjaman menjadi kurang dari 10%. Ini luar biasa sukses untuk pinjaman konsumen tanpa jaminan di wilayah geografis mana pun, tetapi faktanya bahwa L-Pesa telah mencapai ini di Afrika bagian timur benar-benar menakjubkan. Proses dimana L-Pesa telah mencapai keberhasilan ini dijelaskan dalam gambar di bawah ini.

1.Pengguna mendaftarkan akun di L-Pesa, seringkali sebagai tanggapan terhadap sosial posting media atau pesan pemasaran SMS. Seiring waktu, L-Pesa mengharapkan bahwa sejumlah besar pembukaan akun akan berasal dari referensi dari pengguna yang ada.

2. Pengguna menambahkan dokumentasi ke akun L-Pesa mereka, biasanya

dokumen identifikasi seperti SIM atau paspor.

dokumen identifikasi seperti SIM atau paspor.

3. Staf L-Pesa melakukan verifikasi identitas. Banyak dari pekerjaan ini

otomatis, dan lebih banyak otomatisasi akan ditambahkan dalam beberapa bulan mendatang.

otomatis, dan lebih banyak otomatisasi akan ditambahkan dalam beberapa bulan mendatang.

4. Pengguna mengajukan permohonan pinjaman awal, biasanya untuk lokal

setara dengan $ 1,00. Dalam banyak kasus, aplikasi ini secara otomatis disetujui.

setara dengan $ 1,00. Dalam banyak kasus, aplikasi ini secara otomatis disetujui.

5. Permohonan pinjaman selanjutnya ditangani dengan cara yang sama: otomatisasi berdasarkan skor kredit pengguna adalah kunci keberhasilan dan skala.

6. Setelah pinjaman disetujui, pencairan diproses secara real-time menggunakan layanan uang seluler seperti M-Pesa atau Tigo Pesa.

7. Pengguna diberi rencana pembayaran dan diharapkan untuk membuat reguler pembayaran pinjaman. Pembayaran juga dilakukan menggunakan uang seluler layanan. Pengguna dapat melakukan prabayar tanpa penalti. Tunggakan pembayaran akan berdampak pada skor kredit pengguna dan akan menghasilkan pesan otomatis untuk pengguna. Penanganan kenakalan sangat efisien, menghasilkan rasio kerugian kurang dari 10%.

8. Dukungan pengguna ditangani oleh tim back-office L-Pesa di Tanzania.

Dukungan pengguna tersedia dalam bahasa Inggris dan Swahili melalui media sosial saluran, email, dan telepon.

Dukungan pengguna tersedia dalam bahasa Inggris dan Swahili melalui media sosial saluran, email, dan telepon.

Dinamika pasar

Target pasar L-Pesa akan menargetkan pasar yang mengandung lebih dari 40% dari populasi bumi Afrika, anak benua India, dan Asia Tenggara. Populasi saat ini adalah lebih dari 3 miliar orang, dan penduduknya tumbuh dengan cepat. L-Pesa adalah solusi seluler pertama, didasarkan pada penggunaan ponsel. Penetrasi teknologi seluler saat ini sangat tinggi dan terus berkembang: India berada pada penetrasi 92% dan banyak negara Afrika di atas 70%. L-Pesa berfungsi pada ponsel pintar dan ponsel berfitur biasa. L-Pesa bergantung pada penyedia layanan uang seluler untuk pencairan dan koleksi, membuat proses cepat dan efisien. Banyak negara awalnya ditargetkan oleh L-Pesa memiliki proporsi tinggi dari populasi yang tidak memiliki rekening bank, membuat layanan uang seluler seperti M-Pesa pilihan yang baik. India memiliki yang lebih tinggi persentase populasi dengan rekening bank, dan ID biometrik Aadhaar database sekarang terhubung dengan rekening bank, membuat pencairan dan koleksi di India berpotensi sangat efisien dalam waktu dekat. Ketergantungan pada pengguna layanan uang seluler di Afrika membatasi pengguna L-Pesa mendasarkan kepada pengguna dengan dompet layanan uang seluler. Pada pertengahan 2017, di sana sekitar 170 juta dompet digunakan di Afrika. Di India, lebih dari 1 miliar Pengguna Aadhaar telah menautkan akun bank mereka.

Pasar L-Pesa yang tersedia akan jauh melebihi kapasitas pinjaman L-Pesa

dan semua pesaingnya untuk masa mendatang. Faktor pembatas untuk

pertumbuhan tidak diharapkan untuk menjadi pengguna yang ingin mencoba L-Pesa tetapi sebaliknya ketersediaan modal untuk pinjaman.

Pasar L-Pesa yang tersedia akan jauh melebihi kapasitas pinjaman L-Pesa

dan semua pesaingnya untuk masa mendatang. Faktor pembatas untuk

pertumbuhan tidak diharapkan untuk menjadi pengguna yang ingin mencoba L-Pesa tetapi sebaliknya ketersediaan modal untuk pinjaman.

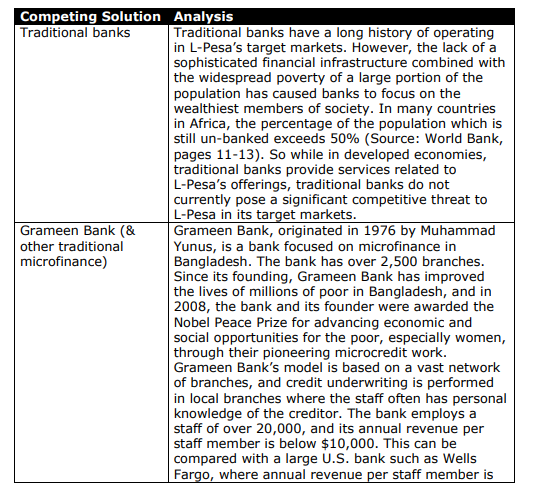

Solusi Bersaing

L-Pesa menghadapi persaingan dari beberapa kategori solusi yang tersedia di

pasar hari ini.

Tala dan Branch keduanya sangat mirip, dan keduanya sama-sama menyasar

beberapa negara yang sama di Afrika Timur. Namun, karena pasar luas, persaingan mereka lebih cenderung saling mendukung daripada mengambil satu bisnis dari yang lain gelombang pasang mengangkat semua perahu. Selain solusi bersaing yang diidentifikasi di atas, ada angka penyedia layanan uang seluler yang berpotensi memutuskan untuk masuk pasar. Beberapa di antaranya bermitra dengan L-Pesa hari ini:

● M-Pesa

● Tigo Pesa

● Uang Airtel

● MFS Africa

● Benar Afrika

Di India, salah satu pasar utama L-Pesa, adopsi yang kuat dari Sistem identitas Aadhaar kemungkinan akan menyebabkan inovasi besar dalam keuangan jasa. Karena penduduk India tidak un-banked pada tingkat yang sama seperti di Afrika sub-Sahara, evolusi pasar di India kemungkinan besar akan terjadi ikuti jalur yang kurang dapat diprediksi. Gambaran model bisnis L-Pesa Kunci untuk model bisnis L-Pesa adalah:

● Sistem kantor belakang yang sangat otomatis yang memungkinkan hampir

otomatisasi lengkap dari tugas yang terkait dengan penjaminan pinjaman dan pinjaman pelayanan.

● Integrasi dengan penyedia layanan uang seluler untuk pinjaman yang efisien pencairan dan pengumpulan pembayaran.

● Proses originasi pinjaman yang sangat efisien — sepenuhnya online dan hampir sepenuhnya otomatis.

● Model pemberian kredit eksklusif yang telah disempurnakan selama

38.000 pinjaman pertama yang diterbitkan oleh L-Pesa untuk menghasilkan rasio kerugian di bawah 10%. Fitur utama di atas L-Pesa menghasilkan model operasi yang menguntungkan semua pemangku kepentingan L-Pesa:

● Pelanggan L-Pesa memiliki akses ke opsi pembiayaan yang terjangkau yang dapat membantu mereka meningkatkan kehidupan mereka.

● Penyedia modal pihak ketiga L-Pesa dapat mengerahkan modal yang menghasilkan pengembalian yang menarik.

● Pemegang saham dan karyawan L-Pesa dapat memperoleh pengembalian yang wajar investasi dan tenaga kerja mereka.

beberapa negara yang sama di Afrika Timur. Namun, karena pasar luas, persaingan mereka lebih cenderung saling mendukung daripada mengambil satu bisnis dari yang lain gelombang pasang mengangkat semua perahu. Selain solusi bersaing yang diidentifikasi di atas, ada angka penyedia layanan uang seluler yang berpotensi memutuskan untuk masuk pasar. Beberapa di antaranya bermitra dengan L-Pesa hari ini:

● M-Pesa

● Tigo Pesa

● Uang Airtel

● MFS Africa

● Benar Afrika

Di India, salah satu pasar utama L-Pesa, adopsi yang kuat dari Sistem identitas Aadhaar kemungkinan akan menyebabkan inovasi besar dalam keuangan jasa. Karena penduduk India tidak un-banked pada tingkat yang sama seperti di Afrika sub-Sahara, evolusi pasar di India kemungkinan besar akan terjadi ikuti jalur yang kurang dapat diprediksi. Gambaran model bisnis L-Pesa Kunci untuk model bisnis L-Pesa adalah:

● Sistem kantor belakang yang sangat otomatis yang memungkinkan hampir

otomatisasi lengkap dari tugas yang terkait dengan penjaminan pinjaman dan pinjaman pelayanan.

● Integrasi dengan penyedia layanan uang seluler untuk pinjaman yang efisien pencairan dan pengumpulan pembayaran.

● Proses originasi pinjaman yang sangat efisien — sepenuhnya online dan hampir sepenuhnya otomatis.

● Model pemberian kredit eksklusif yang telah disempurnakan selama

38.000 pinjaman pertama yang diterbitkan oleh L-Pesa untuk menghasilkan rasio kerugian di bawah 10%. Fitur utama di atas L-Pesa menghasilkan model operasi yang menguntungkan semua pemangku kepentingan L-Pesa:

● Pelanggan L-Pesa memiliki akses ke opsi pembiayaan yang terjangkau yang dapat membantu mereka meningkatkan kehidupan mereka.

● Penyedia modal pihak ketiga L-Pesa dapat mengerahkan modal yang menghasilkan pengembalian yang menarik.

● Pemegang saham dan karyawan L-Pesa dapat memperoleh pengembalian yang wajar investasi dan tenaga kerja mereka.

Token LPK L-Pesa

L-Pesa token dan crowdfunding kontrak pintar Token yang didistribusikan selama peluncuran token dikenal sebagai LPK. LPK token adalah token ERC20 standar (pada platform Ethereum) yang memungkinkan satu untuk menggunakan aplikasi LPK. Utilitas yang dibuka oleh token LPK adalah

kemampuan untuk berpartisipasi dalam penawaran token proyek LPK, dapatkan akses ke fungsi hanya dibuka melalui penggunaan token yang eksklusif jaringan L-Pesa. Partisipasi oleh anggota adalah kunci untuk LPK

peron. Seiring waktu, lebih banyak fungsi akan dirilis yang membantu meningkatkan pemanfaatan jaringan melalui token untuk kepentingan jaringan. Kontrak cerdas yang digunakan pada tahap awal proyek, terdiri dari

dua modul utama:

1. Kontrak Token yang mengikuti standar ERC20.

2. Kontrak crowdfunding yang memungkinkan peserta kampanye

kirim kontribusi mereka di ETH.

3. 1 ETH = 17.500 LPK.

Token ERC20 dan fungsi tambahan

Token LPSA ERC20 menggunakan fungsi standar yang dijelaskan di

mengikuti lokasi Github https://github.com/ethereum/EIPs/blob/master/EIPS/eip-20-token-ard

.md Selain set metode dan variabel yang dijelaskan dalam ERC20

standar, kontrak token mewarisi sifat umum lainnya dari set perpustakaan yang dirancang oleh OppenZeppellin, yang dijelaskan berikut ini Lokasi Github:

https://github.com/OpenZeppelin/zeppelin solidity/tree/master/contracts/token

Perpustakaan Milik bertanggung jawab untuk penugasan otomatis kontrak

pemilik kepada orang yang menyebarkan kontrak. Selain itu, ia menyediakan

fungsionalitas untuk memberikan kepemilikan kontrak kepada pemilik baru.

Perpustakaan Pausable menyediakan serangkaian pengubah yang mengontrol aliran kontribusi berdasarkan bendera dijeda. Dua fungsi, jeda dan Jeda, dapat digunakan untuk mengatur bendera di atas menjadi “benar” atau “salah”. Library SafeMath digunakan untuk melakukan operasi matematika seperti penambahan, perkalian, dan pengurangan dengan cara yang aman untuk menghindari limpahan kesalahan dalam input kasus melebihi nilai yang dapat diterima. Selain standar ERC20, kontrak token dilengkapi dengan fungsi dan pengubah memungkinkan pemilik untuk membatasi pemindahan token saja kepada pihak yang berwenang selama kampanye crowdfunding, jadi kontributor tidak dapat menjual token mereka kepada orang lain hingga kampanye berakhir.

pemilik kepada orang yang menyebarkan kontrak. Selain itu, ia menyediakan

fungsionalitas untuk memberikan kepemilikan kontrak kepada pemilik baru.

Perpustakaan Pausable menyediakan serangkaian pengubah yang mengontrol aliran kontribusi berdasarkan bendera dijeda. Dua fungsi, jeda dan Jeda, dapat digunakan untuk mengatur bendera di atas menjadi “benar” atau “salah”. Library SafeMath digunakan untuk melakukan operasi matematika seperti penambahan, perkalian, dan pengurangan dengan cara yang aman untuk menghindari limpahan kesalahan dalam input kasus melebihi nilai yang dapat diterima. Selain standar ERC20, kontrak token dilengkapi dengan fungsi dan pengubah memungkinkan pemilik untuk membatasi pemindahan token saja kepada pihak yang berwenang selama kampanye crowdfunding, jadi kontributor tidak dapat menjual token mereka kepada orang lain hingga kampanye berakhir.

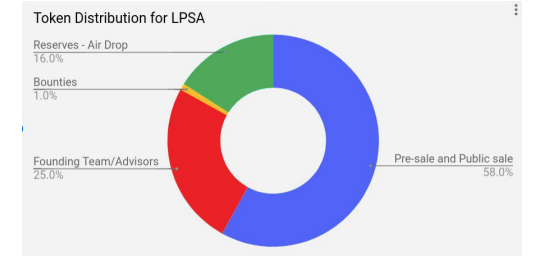

Distribusi Token

Distribusi Token LPK:

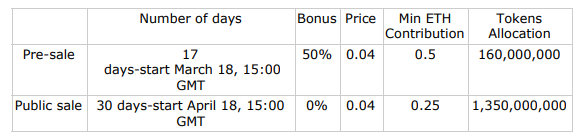

Total token dijual 2.600.000.000

Total Token Sale 58% (dari semua token yang dibuat) Manajemen dan Tim 15% Penasihat 10% Bounties dan Referensi 1% Pengembangan Bisnis 16%

Harga Token: 1 ETH = 17.500 LPK Periode penguncian Token: Hingga akhir ICO. Aktivasi Token: Satu hari setelah selesai ICO Penyimpanan Token: token ERC20 Kripton akan disimpan dalam L-Pesa pengguna dompet. Selama periode penguncian, pengguna akan dapat bertukar ERC20 Kripton

Token di bursa sosial L-Pesa. Kripton L-Pesa ICO timeline: Pra-penjualan mulai 18 Maret 2018 / 15:00 GMT Pra-penjualan berakhir 3 April 2018

ICO mulai 10 April 2018 / 15:00 GMT ICO berakhir 10 Mei 2018.

Total token dijual 2.600.000.000

Total Token Sale 58% (dari semua token yang dibuat) Manajemen dan Tim 15% Penasihat 10% Bounties dan Referensi 1% Pengembangan Bisnis 16%

Harga Token: 1 ETH = 17.500 LPK Periode penguncian Token: Hingga akhir ICO. Aktivasi Token: Satu hari setelah selesai ICO Penyimpanan Token: token ERC20 Kripton akan disimpan dalam L-Pesa pengguna dompet. Selama periode penguncian, pengguna akan dapat bertukar ERC20 Kripton

Token di bursa sosial L-Pesa. Kripton L-Pesa ICO timeline: Pra-penjualan mulai 18 Maret 2018 / 15:00 GMT Pra-penjualan berakhir 3 April 2018

ICO mulai 10 April 2018 / 15:00 GMT ICO berakhir 10 Mei 2018.

Alokasi Token

Supplay token LPK sebanyak 2.600.000.000 LPK dengan Hard-Cap $52M USD.

- 1% di alokasikan untuk Program Bounty dan Referral

- 10 di alokasikan untuk Penasehat

- 16% di alikasikan untuk pengembangan bisnis

- 15% di alokasikan untuk manajemen dan tim

- 58% di alokasikan untuk penjualan token

Ringkasan Peluncuran Token

Nama Token: KRIPTON

Token ticker: LPK

Pemilik Token: L-P Kripton ltd., Suite 2B, 143 Main Street, Gibraltar

GX111AA. Nomor Perusahaan: 116865

Nomor REID: GICO.116865–49

Jenis Token: Ethereum ERC20

Total token yang diterbitkan: Total maksimum 2.600.000.000. Jumlah akhir

token yang dibuat akan dihitung berdasarkan jumlah kontribusi akhir. Nomor akhir akan dipublikasikan pada akhir ICO. Penambangan: Tidak akan ada penambangan atau cara lain untuk meningkatkan token jumlah, simpan ICO kedua di masa depan. Penggunaan hasil: Lihat bagian “Penggunaan Hasil Penjualan” dalam dokumen ini. Bonus: Selama periode pribadi dan pra-penjualan, peserta akan memenuhi syarat untuk bonus berikut.

untuk informasi mengenai L- pesa kripton bisa kunjungi di bawah sini

elfianoeba

0 komentar:

Posting Komentar